Efterfrågan och utbudet av olika länkar under första halvåret har redan implementerats. Generellt sett överstiger efterfrågan under första halvåret 2022 förväntningarna. Eftersom det traditionellt är högsäsong under andra halvåret förväntas det bli ännu mer populärt.

1. 1–6 månatlig prognos för utbud och efterfrågan på polykisel

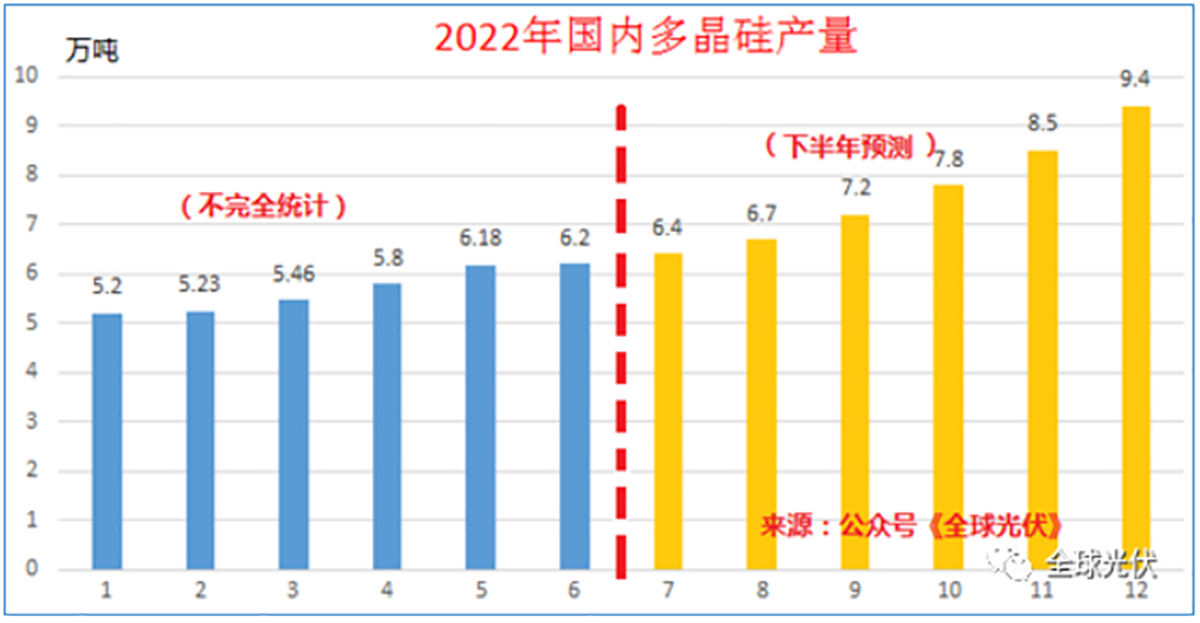

I juni 2022 nådde mitt lands polykiselproduktion en rekordnivå på 62 000 ton; från januari till juni visade polykiselproduktionen en stadigt uppåtgående trend. På grund av brandolyckan i East Hope och översynen av vissa produktionslinjer i juni avtog dock tillväxttakten för polykiselproduktionen i juni.

Enligt den senaste rapporten från Silicon Industry Branch förväntas den inhemska polykiselproduktionen öka med 120 000 ton under andra halvåret 2022 jämfört med första halvåret. Under tredje kvartalet är ökningen liten på grund av temperatur- och underhållspåverkan, och den största ökningen sker under fjärde kvartalet, medan produktionen under fjärde kvartalet har ett relativt litet bidrag från marknadsefterfrågan under 2022.

Från januari till juni var den inhemska produktionen cirka 340 000 ton, och det totala utbudet var cirka 400 000 ton. Bland dem, även om den inhemska produktionen fortfarande ökar i maj-juni, har importerat polykisel påverkats kraftigt av den inhemska epidemin och utländska krig (rysk-ukrainska konflikten), vilket resulterat i en allvarlig brist på polykisel. Den kontinuerliga ökningen i maj-juni var nästan dubbelt så hög som den tidigare ökningen i januari-april.

Under andra halvåret förväntas efterfrågan på polykisel i mitt land nå 550 000 ton, en ökning med 34 % jämfört med första halvåret, och den årliga efterfrågan kommer att nå 950 000 ton. Den årliga inhemska polykiselproduktionen är dock endast 800 000 ton, importvolymen är cirka 100 000 ton och det totala utbudet är 900 000 ton. Om perioden från november 2021 till oktober 2022 används som leveranscykeln för polykisel i förhållande till den installerade kapaciteten år 2022, är det effektiva utbudet för hela året cirka 800 000 ton.

2. Lönsamheten för polykisel ökade flera gånger

Utbudet och efterfrågan på polykisel under 2022 kommer att förbli en bristvara, och genomsnittspriset på polykisel förväntas nå mer än 270 yuan/kg, vilket är mycket högre än genomsnittspriset på polykisel under 2021.

Priserna på industriellt kisel och silikon har börjat sjunka de senaste två veckorna, så kostnaden för polykisel kanske inte stiger mer, och vinstmarginalerna kommer att förbättras avsevärt. Både volym och pris har stigit, och vinsterna för polykiselföretag i år kan bli 3–5 gånger högre än förra året.

3. Årlig leverans av nya solceller och moduler

Tillförseln av 800 000 ton polykisel motsvarar en modulproduktion på cirka 310–320 GW. Efter avdrag för säkerhetslagret i varje länk i industrikedjan kommer modulerna som kan levereras till terminalen att ligga inom 300 GW, vilket motsvarar 250 GW ny global installerad solcellskapacitet.

Eftersom den globala tillgången på polykisel år 2021 fortfarande har ett överskott jämfört med de årliga modulleveranserna på 190 GW, kommer detta överskott att omvandlas till säkerhetslager till följd av expansionen av wafers, celler och moduler år 2022, så ökningen av den installerade kapaciteten på 250 GW kommer att vara en neutral prognos för 2022. Om varje länk kan stärka lagerhanteringen, minska säkerhetslagren och importlänken av polykisel kan förbättras ytterligare, förväntas den årliga tillgången på polykisel öka ytterligare, och motsvarande modulleveranser förväntas nå mer än 320 GW. Den optimistiska förväntningen på installerad kapacitet ligger fortfarande runt 270 GW.

Publiceringstid: 16 maj 2023